TB1 AKLAN 2 Prof. Dr. Apollo: Metode Pencatatan Investasi Saham

Kompasiana - latest Selasa, 6 April 2021

Tb1 aklan 2 prof. Dr. Apollo: metode pencatatan investasi saham assalamualaikum wr.wb pada artikel kali ini, saya ingin membahas mengenai metode pencatatan akuntansi terkait investasi saham. Pada umumnya, tujuan sebuah perusahaan melakukan investasi adalah memperoleh dividen dan keuntungan modal.

Namun selain itu, perusahaan juga memiliki tujuan lain dalam berinvestasi, yaitu ingin memiliki "hubungan istimewa" dengan perusahaan yang menjadi sasaran investasi. Adapun "hubungan istimewa" tersebut terjadi karena perusahaan tersebut merupakan bagian dari alur "supply chain" perusahaan tersebut. Misalnya, perusahaan manufaktur mobil mengakuisisi perusahaan produsen ban, agar bisa memperoleh ban yang sesuai dengan kualitas perusahaan induk dengan harga terbaik. Tetapi, besaran investasi yang ditanamkan oleh investor kepada perusahaan adalah bermacam-macam, sehingga metode pencatatan yang dilakukan dalam investasi juga berbeda-beda.

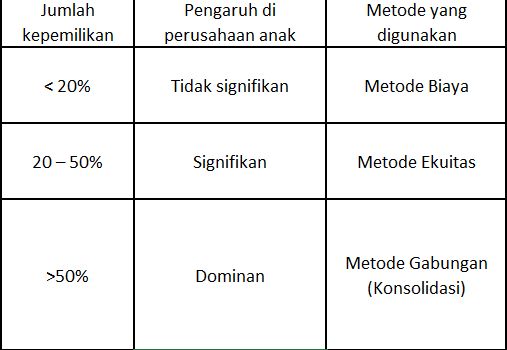

Sesuai psak no. 13 dan 15, kepemilikan investasi saham dapat digolongkan ke dalam 3 kategori: screenshot-144-606c66c58ede4811207e64e2.png sekarang, kita akan membedah mengenai 2 metode tersebut, terkait pengertian, penerapan, beserta contohnya. Metode biaya (cost method) metode biaya merupakan metode pencatatan investasi saham dimana investor mencatat perolehan investasinya sebesar harga perolehan (historical cost). Dividen yang diterima akan dicatat sebagai pendapatan dividen.

Tapi jika dividen yang diterima melebihi bagian laba yang seharusnya diterima investor setelah saham diperoleh, maka kelebihan tersebut dianggap sebagai pengembalian modal atau likuidasi dividen dan dicatat sebagai pengurangan terhadap rekening investasi. Aturan tersebut sesuai denagan psak no.13 tentang akuntansi untuk investasi. Konten terkait "kontrarian", strategi investasi saham ala rambo kenapa diizinkan investasi miras? sang pejuang buruh prof. Dr.

Muchtar pakpahan, sh, ma telah pergi tb 1 prof dr apollo "konsep dasar audit sistem informasi" kerja sampinganku bermain saham inilah 4 cara mengendus "fraud" dalam investasi saham metode biaya ditujukan untuk investor yang memiliki saham pada perusahaan lain sebesar kurang dari 20%, yang berarti investor tidak memiliki pengaruh signifikan atas perusahaan tersebut, yang berarti pula investor hanya sekedar menginginkan imbal hasil yang positif atas investasi yang ditanamkan di perusahaan tersebut (tanpa berniat memegang kendali penuh atas manajemen perusahaan tersebut). Cost method ini mengacu pada teori bahwa akuntansi untuk investasi pada perusahaan anak harus sesuai dengan akuntansi untuk investasi jangka panjang dalam surat berharga. Penerimaan dividen diakui sebagai laba/rugi investasi setelah surat berharga yang dimiliki terjual. Dalam metode ini perusahaan anak dan induk diperlakukan sebagai dua entitas yang berbeda.

Walaupun secara umum, perusahaan induk dan anak merupakan satu kesatuan entitas ekonomi, tapi dari sisi akuntansi keduanya dianggap memiliki pelaporan keuangan yang terpisah. Dalam metode ini investasi dalam perusahaan anak selalu menggambarkan historical cost karena laba/rugi dan amortisasi dari goodwill perusahaan anak tidak mempengaruhi perusahaan induk pada akun investasi perusahaan anak. Kecuali jika perusahaan anak mengumumkan dan membagikan deviden, maka perusahaan perlu melakukan pencatatan atas pendapatan deviden. Metode ekuitas (equity method) equity method adalah metode pencatatan investasi dimana investor mencatat investasi sebesar biaya perolehan.

Dividen atau distribusi laba akan dicatat sebagai penambah akun investasi jika perusahaan investee memperoleh laba. Dan akan dicatat sebagai pengurang akun investasi apabila perusahaan investee mengalami kerugian. Nilai investasi ditambah atau dikurangi dengan bagian laba/rugi investor pada perusahaan asosiasi setelah tanggal perolehan. Equity method diterapkan oleh investor yang memiliki saham perusahaan target investasi yang berkisar antara 20% sampai dengan 50%.

Baca Juga

Duh, Robert Kiyosaki Prediksi Harga Bitcoin Bisa Jatuh ke Level Ini

Duh, Robert Kiyosaki Prediksi Harga Bitcoin Bisa Jatuh ke Level Ini

Mengenal Unrealized Loss yang Diderita Telkom dari Saham Gojek Tokopedia (GOTO)

Mengenal Unrealized Loss yang Diderita Telkom dari Saham Gojek Tokopedia (GOTO)

Realisasi Anggaran PEN 2022 Baru 15,4 Persen, Simak Rinciannya

Realisasi Anggaran PEN 2022 Baru 15,4 Persen, Simak Rinciannya

Pasar Respon Positif Kebijakan Tiongkok, IHSG Menghijau

Pasar Respon Positif Kebijakan Tiongkok, IHSG Menghijau

Kripto Kian Hancur saat Stablecoin Tether Anjlok di Bawah Patok Dolar

Kripto Kian Hancur saat Stablecoin Tether Anjlok di Bawah Patok Dolar

IHSG Berbalik Menguat ke 6.606,9 di Sesi Pertama, Asing Lepas IBST, BBRI, BBCA

IHSG Berbalik Menguat ke 6.606,9 di Sesi Pertama, Asing Lepas IBST, BBRI, BBCA

Dipimpin B Capital, Startup Finku Dapat Pendanaan Awal Senilai US$ 2,8 Juta

Dipimpin B Capital, Startup Finku Dapat Pendanaan Awal Senilai US$ 2,8 Juta

IHSG Ambyar Setelah Lebaran Lumrah, Tapi Tahun Ini Terburuk

IHSG Ambyar Setelah Lebaran Lumrah, Tapi Tahun Ini Terburuk

Sri Mulyani Tak Khawatir SUN Sepi Peminat

Sri Mulyani Tak Khawatir SUN Sepi Peminat

0 Komentar

Untuk membuat komentar silahkan login terlebih dahulu