Tugas Prof. Dr. Apollo TB 2 Definisi Revenue, Pengakuan dan Pengukuran Revenue serta PSAK 23

Kompasiana - latest Minggu, 23 Mei 2021

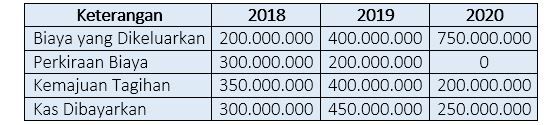

Tugas prof. Dr. Apollo tb 2 definisi revenue, pengakuan dan pengukuran revenue serta psak 23 nama : anggi regita cahyani nim : 43218110205 definisi pendapatan pendapatan adalah seluruh uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk atau jasa kepada pelanggan dalam suatu periode tertentu. Pendapatan merupakan akun yang penting dari laporan keuangan dan mempunyai kegunaan yang bermacam -macam untuk berbagai tujuan seperti untuk pengambilan keputusan baik keputusan pembayaran deviden, membuat keputusan investasi atau keputusan lainnya ada banyak jenis pendapatan pendapatan yaitu sebagai berikut: pendapatan bersihjenis pendapatan ini yaitu pendapatan yang sudah dikurangi biaya dan pengeluaran lainnyapendapatan kotorjenis pendapatan kotor yaitu pendapatan yang belum dikurangi biaya dan pengeluaran lainnyapendapatan diterima di muka (unearned revenue or income)jenis pendapatan ini yaitu pendapatan diterima di muka tetapi belum diakui sebagai pendapatan dan dicatat sebagai utang pendapatan pada saat penerimaannya, dan baru akan diakui sebagai pendapatan apabila perusahaan telah menyelesaikan kewajibannya berupa pengiriman barang atau penyerahan jasa kepada pihak yang bersangkutan pada waktu yang akan datang.pendapatan yang masih harus diterima (accrued revenues or accrued receivable)jenis pendapatan ini yaitu pendapatan yang sudah dihasilkan walaupun piutang yang bersangkutan belum jatuh tempo atau belum saatnya untuk dilakukan penagihan.pendapatan usaha (operating revenue)jenis pendapatan ini yaitu pendapatan yang berasal dari kegiatan utama perusahaanpendapatan lain-lainpendapatan lain-lain yaitu jenis pendapatan yang berasal dari sumber-sumber diluar kegiatan utama perusahaan, tidak termasuk dalam pendapatan operasi, misalnya: pendapatan bunga, pendapatan sewa, pendapatan deviden dan laba penjualan aktiva tetap konten terkait pengakuan, hujatan, dan depresi gen z butir pengakuan [kefas] gadamaer dan hermeneutika [2] tb 1 prof dr apollo "konsep dasar audit sistem informasi" tips menilai dan merumuskan definisi variabel penelitian al-baqarah 183 dan definisi takwa menurut imam ali sumber pendapatan berdasarkan jenis usahanya adalah sebagai berikut: perusahaan dagang : sumber pendapatan dalam perusahaan dagang diperoleh dari hasil penjualan persediaan barang dagang kepada konsumen.

Perusahaan akan menjual barang dagang dengan harga pokok penjualan barang dagang ditambah dengan laba yang diharapkan. Perusahaan dagang menjual barang dagang tanpa menambah nilai dari barang tersebut. Jadi dalam hal ini perusahaan hanya bertindak sebagai distributor barang dagang kepada konsumen dalam hal memenuhi kebutuhan konsumen.perusahaan jasa : sumber pendapatan dalam perusahaan jasa diperoleh dari kegiatan penjualan jasa kepada konsumen oleh perusahaan. Perusahaan memberikan jasa kepada konsumen sebagai bentuk kegiatan operasional perusahaan dan konsumen memberikan imbalan yang akan diakui sebagai pendapatan oleh perusahaan.perusahaan manufaktur : jenis perusahaan ini merupakan perusahaan yang menjual barang dagang setelah mengolah dan memberikan nilai tambah terhadap barang dagang tersebut, dalam artian bahwa perusahaan terlebih dahulu membeli bahan mentah untuk mem peroduksi barang dagang kemudian mengolah bahan mentah menjadi barang setengah jadi atau barang jadi, kemudian menjual kepada pelanggan.

Perusahan manufaktur menetapkan harga pokok produksi kemudian menambahkan laba yang diharapkan. Hasil penjualan tersebut disebut sumber pendapatan dalam perusahaan manufaktur. Pengakuan pendapatan menurut standar akuntansi keuangan (sak) psak nomor 23 tentang pendapatan menyatakan bahwa “pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal”. Dalam psak 23, pendapatan terdiri dari: penjualan barang;penjualan jasa;bunga, royalti dan dividen.

Baca Juga

Duh, Robert Kiyosaki Prediksi Harga Bitcoin Bisa Jatuh ke Level Ini

Duh, Robert Kiyosaki Prediksi Harga Bitcoin Bisa Jatuh ke Level Ini

Mengenal Unrealized Loss yang Diderita Telkom dari Saham Gojek Tokopedia (GOTO)

Mengenal Unrealized Loss yang Diderita Telkom dari Saham Gojek Tokopedia (GOTO)

Realisasi Anggaran PEN 2022 Baru 15,4 Persen, Simak Rinciannya

Realisasi Anggaran PEN 2022 Baru 15,4 Persen, Simak Rinciannya

Pasar Respon Positif Kebijakan Tiongkok, IHSG Menghijau

Pasar Respon Positif Kebijakan Tiongkok, IHSG Menghijau

Kripto Kian Hancur saat Stablecoin Tether Anjlok di Bawah Patok Dolar

Kripto Kian Hancur saat Stablecoin Tether Anjlok di Bawah Patok Dolar

IHSG Berbalik Menguat ke 6.606,9 di Sesi Pertama, Asing Lepas IBST, BBRI, BBCA

IHSG Berbalik Menguat ke 6.606,9 di Sesi Pertama, Asing Lepas IBST, BBRI, BBCA

Dipimpin B Capital, Startup Finku Dapat Pendanaan Awal Senilai US$ 2,8 Juta

Dipimpin B Capital, Startup Finku Dapat Pendanaan Awal Senilai US$ 2,8 Juta

IHSG Ambyar Setelah Lebaran Lumrah, Tapi Tahun Ini Terburuk

IHSG Ambyar Setelah Lebaran Lumrah, Tapi Tahun Ini Terburuk

Sri Mulyani Tak Khawatir SUN Sepi Peminat

Sri Mulyani Tak Khawatir SUN Sepi Peminat

0 Komentar

Untuk membuat komentar silahkan login terlebih dahulu